Les établissements bancaires ont un rôle peu visible mais considérable en matière de protection environnementale. Et dans un contexte de transition écologique, l’émergence des banques vertes, éthiques ou responsables prend tout son sens.

Dans cet article, on vous donne notre sélection des banques qui mettent la responsabilité environnementale au centre de leurs services. On vous explique aussi comment cela se traduit concrètement dans leurs actions !

- Le service de mobilité bancaire vous permet de changer de banque très facilement et gratuitement. Profitez-en !

En bref : les meilleures banques vertes, éthiques et écologiques

Le compte à impact positif dès le 1er euro

- Frais : de 3€ à 6€/mois

- Dépôt minimal : 20 €

- Carte gratuite

- Sans condition de revenu

- Cashback

3 mois offerts

-20% pour un an

10€ + 1 mois offerts

1 mois offert !

Détaillons le fonctionnement, les avantages et les inconvénients de chacune de ces banques. 👇

Helios : la banque verte de ceux qui s’engagent pour l’environnement

Helios est une néo-banque française qui revendique un refus strict et contractuel d’investir le moindre euro dans un projet polluant. ✊

Ainsi, parmi les projets financés par Helios avec les dépôts de ses clients, on trouve :

- Kwita Wijet, une centrale photovoltaïque en Nouvelle Calédonie. Cette centrale est particulièrement intéressante puisque, contrairement aux centrales au sol qui réduisent la surface de terres arables, celle-ci combine sur un même espace production agricole et production d’énergie.

- La voiture à hydrogène : en investissant dans Hopium, le premier constructeur automobile à hydrogène français, Helios s’inscrit une nouvelle fois dans la transition énergétique.

- L’entreprise Carbios qui développe un procédé révolutionnaire et biologique pour recycler le plastique.

Par ailleurs, chez Helios, vous disposerez d’une carte en bois naturel de cerisier très esthétique et exclusive en Europe, ainsi que d’une carte virtuelle pour sécuriser vos opérations à distance. 👌

✅ On apprécie également le caractère humain de la fintech auprès de laquelle vous pourrez avoir un conseiller attitré à la gestion de votre compte.

➡️ Un compte bancaire chez Helios vous coûtera 6€ par mois (3€ pour un compte jeune 18-24 ans) et la banque verte propose également un compte commun, sans surcout si vous êtes déjà client en solo. En ce moment : profitez d’un mois offert pour essayer Helios, sans engagement.

Onlyone : la néobanque écologique et bienveillante

Intégralement centrée sur l’écoresponsabilité, Onlyone est une néo-banque verte qui met l’accent sur des produits et services bancaires durables. Dans son application, vous aurez à votre disposition un “éco-coach” pour vous accompagner et vous conseiller sur certains gestes écologiques du quotidien.

La banque finance différentes thématiques, parmi lesquelles la protection de la biodiversité ou la transition écologique.

➡️ En parallèle, Onlyone met en place d’autres actions en vue de préserver la planète :

- Elle reverse 10 % des abonnements clients à une association qui lutte en faveur de la protection de l’environnement.

- Elle vous offre un système de parrainage permettant de gagner des kits écoresponsables.

- Vous pourrez visualiser sur son application votre score d’impact sur la dégradation de l’environnement à chaque achat.

- Vous bénéficiez d’un système de Cashback dans des enseignes écoresponsables.

- Notez également que la carte bancaire est conçue en PVC recyclé.

✅ Enfin, Onlyone s’applique à elle-même une politique RSE en encourageant notamment ses collaborateurs au télétravail et en achetant exclusivement du matériel reconditionné.

Tout comme Helios, le compte bancaire de Onlyone est facturé 6 € par mois ; 3 € seulement pour les comptes jeunes.

Les comptes verts des néobanques généralistes

Bunq et son offre Easy Green

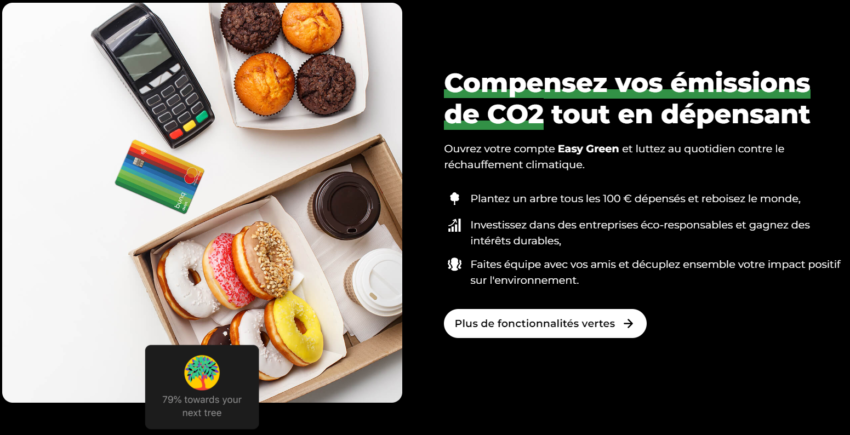

Bunq est une banque mobile néerlandaise, très proche de Revolut dans le fonctionnement, qui propose un compte bancaire engagé dans la lutte contre le dérèglement climatique : Bunq Easy Green.

En ouvrant un compte chez Bunq, même si vous pouvez avoir un RIB français, vous posséderez un compte ouvert aux Pays-Bas. N’omettez donc pas de déclarer au fisc ce compte étranger !

✅ La néobanque vous promet d’atteindre la neutralité carbone pour votre compte courant en 2 ans, en plantant un arbre tous les 100€ dépensés. En parallèle, vous avez accès à un compte de trading vous permettant d’investir uniquement dans des sociétés respectueuses de l’environnement. Par ailleurs, elle propose des cartes bancaires plus durables conçues en acier inoxydable, mais pour ses forfaits haut de gamme uniquement.

❎ C’est la principale critique que l’on peut adresser à Bunq : la plantation d’arbre n’est accessible qu’avec son forfait le plus cher Bunq Easy Green, ou pour les mineurs.

➡️ Plus d’informations dans notre avis complet.

En ce moment : un mois offert !

Lydia Vert : pour financer des projets locaux et responsables

✅ Passée d’application de paiement à véritable neobanque française, Lydia ne cesse d’innover et propose désormais son compte Lydia Vert, tourné vers le développement durable. Créée en partenariat avec la NEF (que l’on vous présente juste après), l’offre verte de Lydia met en avant le financement de projets locaux et écologiques.

➡️ En plus de son aspect éthique, Lydia Vert propose tous les avantages d’un compte Lydia :

- La création de cagnottes et l’envoi d’argent instantané par SMS, sans commissions.

- Une carte de paiement sans frais à l’international.

- La carte virtuelle disponible dès l’ouverture du compte.

- Les services annexes de Lydia : mini prêt express, comptes de trading, cryptomonnaies, livret rémunéré, etc…

✅ Enfin, comme ses consœurs vertes, Lydia garantie que vos dépôts ne financent pas d’industrie polluante. Plus d’informations dans notre avis détaillé sur Lydia.

En ce moment : un mois offert, sans engagement

Notre super tableau comparatif des meilleures banques vertes et éthiques

| Helios | Onlyone | Bunq | Lydia Vert | |

|---|---|---|---|---|

|  |  |  | |

| Tarifs | 6€/mois | 6€/mois | 17,99€/mois | 7,90€/mois ou 79€/an |

| Type de CB | VISA Débit immédiat à autorisation systématique | Mastercard Débit immédiat à autorisation systématique | Mastercard Débit immédiat à autorisation systématique | VISA Débit immédiat à autorisation systématique |

| Plafonds de paiement | 3000€/mois | 5000€/mois | 50 000€/jour | 5 000€/mois |

| Plafonds de retrait | 2000€/mois 5 gratuits par mois puis 0,85€/retrait | 2 gratuits par mois puis 1,50€/retrait | 5 par mois gratuits Puis 2,99 €/retrait supplémentaire | 250 €/mois 1.5% au-delà 3 par mois |

| Paiement et retrait hors UE | Paiements : 1% du montant Retraits : 1,50€/retrait + 1% du montant | Gratuits | 0,5% de frais | Gratuits |

| Paiement mobile | Apple Pay Google Pay | Apple Pay Google Pay Samsung Pay | ||

| Sans contact | ||||

| Dépôt d’espèces | ||||

| Carte virtuelle | ||||

| Dons automatiques | ||||

| Cashback/Giveback | ||||

| Assurances | ||||

| Offre | helios : 3 mois offerts | OnlyOne : 20% offerts | Bunq : 1 mois offerts | Lydia : 10€ et 1 mois Lydia+ offerts |

Les banques de proximité écologiques

Les néo-banques ne sont pas les seules à s’engager dans la préservation de l’environnement : c’est aussi le cas de certaines banques de proximité. 👇

La NEF : la finance éthique

➡️ Avec un statut de coopérative financière, la NEF est en tête du classement des meilleures banques françaises sur un critère écologique, selon l’étude d’OXFAM France. Elle exerce une transparence totale sur les projets qu’elle soutient, en publiant chaque année une liste détaillée de ses financements.

❎ Cependant, la NEF n’est pas une banque à proprement parler. Même si vous pouvez y placer votre argent et y faire un crédit, il est impossible d’ouvrir un compte courant. Ou alors indirectement avec Lydia Vert (cf. ci-dessus).

En ce moment : un mois offert, sans engagement

Le crédit coopératif

➡️ Sur le marché bancaire, le Crédit Coopératif est sans nul doute la plus “verte” des banques de réseau. En effet, c’est l’une des seules à s’investir pleinement dans un projet de transition écologique en favorisant les crédits pour des projets écoresponsables et en refusant sans scrupule le financement des entreprises polluantes. 💪

✅ À plus petite échelle, elle communique sur sa volonté d’atteindre le “zéro papier” et de bannir le gaspillage. Elle offre également la possibilité de reverser quelques centimes par retrait à des associations.

Banque verte ou éthique : quelles différences avec une banque classique ?

L’impact environnemental des banques ne se résume pas uniquement à la consommation énergétique de leurs serveurs, ou à leurs gestes anti-gaspillage au quotidien. C’est surtout la façon dont elles gèrent leurs investissements qui compte.

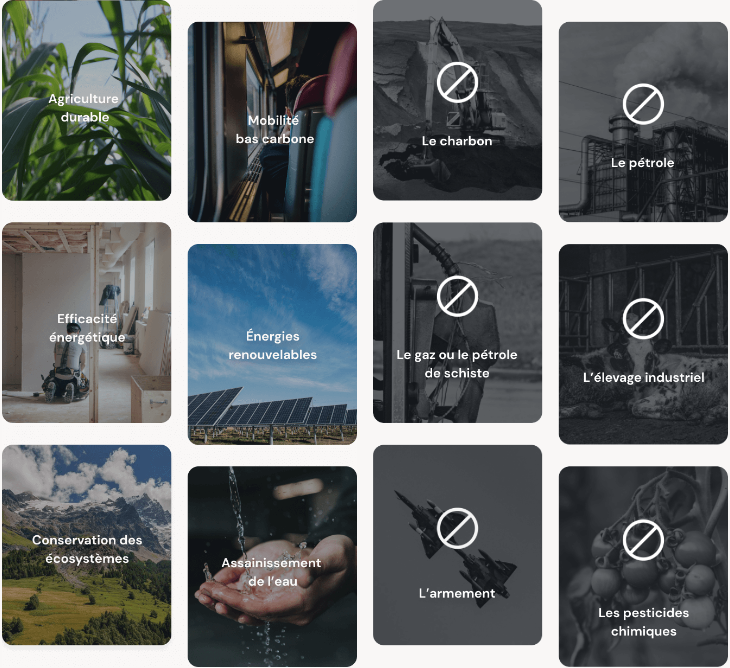

Les banques vertes et éthiques agissent donc sur trois points :

- les crédits qu’elles octroient

- les investissements réalisés pour leur propre compte ou celui de leurs clients

- leurs gestes écologiques et socialement responsables au quotidien

Détaillons ces différents aspects. 👇

Soutenir les projets écoresponsables et sociaux

Les sommes déposées sur votre compte courant sont utilisées par les banques pour financer les entreprises, par l’octroi de crédits.

En acceptant de financer les projets d’une entreprise, l’établissement bancaire encourage la réalisation de ces opérations. En effet, sans financement, le projet risque de ne pas voir le jour.

✅ Les banques vertes et éthiques choisissent ainsi de soutenir uniquement des projets et des entreprises ayant un impact positif sur l’environnement, ou pour le bien commun.

Lors du montage d’un dossier de financement, une banque classique s’appuiera principalement sur des critères de solvabilité et de profit. A contrario, les banques écologiques et éthiques placent l’impact positif du projet au cœur de la décision, que ce soit pour la protection de l’environnement ou ses bienfaits sociaux. 👍

Transparence et politique d’exclusion

Contrairement aux banques classiques qui communiquent très peu sur la nature de leurs investissements, les banques vertes et éthiques ont choisi de mener une politique de transparence totale. De plus, si les banques responsables favorisent certains secteurs, elles ont aussi le pouvoir d’en exclure d’autres.

Ainsi, la plupart des banques vertes réalisent une politique d’exclusion stricte face aux entreprises polluantes et productrices d’énergies fossiles, notamment en prenant en compte leur bilan carbone.

L’écologie au cœur des finances

Pour finir, les banques vertes ont pris le pari de placer les enjeux écologiques au cœur des décisions bancaires. Cela passe par différents mécanismes tels que :

- le versement de fonds à des associations qui soutiennent la protection de l’environnement

- la commercialisation de cartes bancaires sans plastique

- l’estimation de l’empreinte carbone des clients via les relevés de compte, pour vous aider à consommer responsable

Les banques traditionnelles et même les banques en ligne ont du mal à opérer la transition vers un modèle à la fois plus respectueux de l’environnement et socialement responsable. C’est donc assez naturellement que de nouveaux acteurs ont émergé : les néobanques écologiques, éthiques et responsables !

Des placements écologiques et éthiques

Mise à part la NEF, les banques vertes ne proposent pas encore de placements financiers. Pour aller au bout de votre démarche écologique, vous pouvez aussi choisir de placer votre épargne auprès de plateformes spécialisées dans le financement d’entreprises soucieuses de l’environnement ; c’est notamment le cas des assurances-vie ISR (Investissement Socialement Responsable).

✅ Des Fintech comme Goodvest (avis ici) proposent en effet des gestions pilotées qui répondent à des critères Environnementaux, Sociaux et de Gouvernance (critères ESG).

Une autre option serait d’ouvrir un PEA ou un compte-titres, dans lesquels vous êtes libres de choisir vous-même des fonds d’investissement ISR.

➡️ On vous en dit plus dans notre article dédié aux placements écoresponsables !

Les sommes collectées sur le Livret de Développement Durable et Solidaire (LDDS) doivent être utilisées par les banques afin d’octroyer des prêts dédiés à l’amélioration de la performance énergétique (logement ou véhicule). Que ce soit pour les particuliers, les copropriétés ou les professionnels du bâtiment. Malheureusement, les banques traditionnelles manquent de transparence sur l’utilisation de ces fonds et rien ne garantie que votre LDDS ne financera pas indirectement des industries polluantes…

Questions fréquentes (FAQ)

Une banque verte ou éthique est un établissement financier ayant pour vocation d’œuvrer pour le bien commun et l’intérêt général, à travers des investissements dans des projets culturels, sociaux et environnementaux. Alternatives aux banques traditionnelles, elles permettent de savoir comment et où sont investis les fonds confiés par leurs clients, ainsi qu’à financer des entreprises à vocation environnementale ou sociale.

Plusieurs critères peuvent vous aider à choisir la meilleure banque verte ou éthique :

– La transparence sur l’utilisation des dépôts de ses clients

– Les projets et associations soutenus par la banque

– Les possibilités d’Investissement Socialement Responsable (ISR)

– Et bien sûr, notre comparatif des meilleures banques vertes et éthiques 😉

Le statut de « société à mission » est une sorte de label permettant de garantir le respect des engagements pris par une société. Pour prétendre à ce statut, l’entreprise doit non seulement le préciser directement dans ses statuts, mais également l’associer à un ou plusieurs objectifs environnementaux et sociétaux.

Le respect de la mission est doublement contrôlé : en interne par un comité de mission et en externe par un organisme indépendant qui vérifie que les objectifs sociaux et environnementaux ont bien été respectés.

Gestion des Cookies

Nous utilisons des cookies sur notre site Web pour vous offrir l'expérience la plus pertinente en mémorisant vos préférences et vos visites répétées. En cliquant sur "Accepter", vous consentez à l'utilisation de tous les cookies. Cependant, vous pouvez cliquer sur "Refuser" pour ne pas recevoir les cookies de suivi statistique et publicitaire.

Recevez notre guide gratuit pour bien investir en bourse

Recevez notre guide gratuit pour investir en bourse ! Ça m'interesse !